![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2439e584.9a1a0752.2439e585.bf7ac88d/?me_id=1225009&item_id=10000663&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fr-hoken%2Fcabinet%2Fthum%2Fbyc-02-fam.gif%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2439e584.9a1a0752.2439e585.bf7ac88d/?me_id=1225009&item_id=10000661&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fr-hoken%2Fcabinet%2Fthum%2Fbyc-02-psn.gif%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2439e584.9a1a0752.2439e585.bf7ac88d/?me_id=1225009&item_id=10000662&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fr-hoken%2Fcabinet%2Fthum%2Fbyc-02-cpl.gif%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2439e584.9a1a0752.2439e585.bf7ac88d/?me_id=1225009&item_id=10000861&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fr-hoken%2Fcabinet%2Fthum%2Fbyc-01-chl.gif%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

スーパーフードに炭水化物が多いよね?という話

おがくず おがくずブログ【ロードバイクのブログ】

前回自転車義務化の話をしましたが、

自転車専用保険に入るなら何を選べばいいのやら、、、

値段も「毎月500円以下」もあり、

中には自転車ロードサービス付きもあるのが自転車保険。

加入を考えてる人も多いのでは無いでしょうか?

しかし、元々加入している手持ち保険の特約に自転車保証が入ってる事も。

自転車専用保険はそもそも入った方が良いのでしょうか?

結論を言います。

下記のリストに当てはまる方は加入する価値があると思います。

コチラに当てはまる方は

自転車保険の加入を強くオススメします。

値段も手頃な自転車保険。

万一の事故やトラブルにも対応。

今回はそんな、自転車専用保険の話です。

前回の記事で自転車保険の義務化に伴う、

保険の重要性についてお話しさせて頂きました。

先ずは、上の記事リンク「義務化に対応する保険の種類」を参考に

お手持ちの保険の見直しから初めましょう。

その上で、本記事の自転車専用保険で足りてない部分を洗い出し、

加入をオススメします。

保険上手は家庭上手ですねw

昨日何キロ漕いだの?

大したこと無いけど、

40kmくらいかな

本人は気づいてないけど、発言が車と同じ感覚ですね。

コチラの変態ローディーと同じ方は

早急にロードサービスと契約しましょうw

話を真面目にもどして、

出先でパンクやメカトラは、

ロードバイク乗りなら何度か経験したことあると思います。

修理キットも1〜2回分なら用意してるけど、

使い切ってしまった。

しかも、家から離れ駅から遠い場所。

そんなときに、助かるのが

自転車のロードサービス。

電話や保険に寄ってはアプリで簡単に駆けつけてくれます。

ほとんどが24時間対応なので、

安心できると思います。

お世話になることはホボないと思いますが、

「いざその時が来た時」

保険に入っとけば良かったと間違いなく思うはずです。

ロードサービスを使い家まで距離が遠く

直近の駅にお願いしたはいいけど、

一晩自転車を置いておくのは不安ですよね。

近くにコンビニがあれば

袋とテープで自転車全て包めば、

電車に乗ることはできます。

見栄えが悪いのと多用する手段ではないので、

ホントの緊急時のみ使用するようにしましょう。

以前の記事で紹介しましたが、

既に契約中の保険の賠償金額が1億円未満の事があります。

賠償金額が足りない事もあるので、

自転車専用保険で補填する事も可能です。

下記は参考に過去の自転車事故参考事例になります。

| 判決認容額(※) | 事故の概要 |

| 9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。( 神戸地方裁判所、平成25(2013)年7月4日判決) |

| 9,330万円 | 男子高校生が夜間、イヤホンで音楽を聞きながら無灯火で自転車を運転中に、パトカーの追跡を受けて逃走し、職務質問中の警察官(25歳)と衝突。警察官は、頭蓋骨骨折等で約2か月後に死亡した。(高松高等裁判所、令和2(2020)年7月22日判決) |

| 9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。(東京地方裁判所、平成20(2008)年6月5日判決) |

| 6,779万円 | 男性が夕方、ペットボトルを片手に下り坂をスピードを落とさず走行し交差点に進入、横断歩道を横断中の女性(38歳)と衝突。女性は脳挫傷等で3日後に死亡した。(東京地方裁判所、平成15(2003)年9月30日判決) |

| 5,438万円 | 男性が昼間、信号表示を無視して高速度で交差点に進入、青信号で横断歩道を横断中の女性(55歳)と衝突。女性は頭蓋内損傷等で11日後に死亡した。(東京地方裁判所、平成19(2007)年4月11日判決) |

(※)判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額です(金額は概算額)。上記裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

引用:一般社団法人日本損害保険協会より

事故を起こした方ならわかると思いますが、

示談交渉サービスや弁護士費用特約に助けられた方も多いと思います。

もし付けてないとすれば大変な思いをすることに、、、

大事なのはすでに加入してる保険に

示談交渉と弁護士特約が付いてない場合です。

既に加入している保険に追加で特約を付けるのもありですが、

値段も手頃なのでロードサービスと一緒に自転車保険に加入するのも手です。

いざ、事故にあった時に

あなたは冷静でいられますか?

そんな時に助けてくれるのが、

示談交渉サービスです。

事故を起こすと冷静な判断力を失った状態で

被害者の方と示談交渉をしなくてはなりません。

それを変わりにしてくれるのが示談交渉サービスです。

こちらも無いといざという時、泣きを見る特約です。

過失割合等で示談交渉出来ない場合、

弁護士を雇うか自身で交渉する必要があります。

下の動画でも解説されていますが、

自身で交渉は無理だと思ったほうが良いと思います。

色々、調べる限りでも

示談交渉と弁護士特約は絶対つけるべきとの情報が溢れています。

お金に困ってない限りつけるようにしましょう。

審議は定かでは有りませんが、

弁護士特約は保険会社からすると利益としては、

割に合わないサービスだそうです。

それでも特約がある理由は、

加入者が示談交渉をつけず弁護士を雇わなかった場合、

加入者との対応が大変な事になるからだとか。

ロードバイクを買って不安になるのは、

盗難や破損気になると思います。

出先で厳重な鍵をしてても

少し目を離したスキに盗まれる事もあります。

そんな心配な方には盗難や破損に対応する保険をつけてみては如何でしょうか?

既に入っている保険の適用が家族共通だと良いのですが、

本人のみのパターンだと

子供の自転車事故は守れません。

中学生にもなると、

自転車に乗る距離は大幅に増えてくると思います。

そんな時は追加で自転車保険の加入が必要になってきます。

家族全員が対象の保険もありますよ。

例えば、手持ちの自動車保険の自転車補償付帯や

クレジットカードの保険サービスが

賠償金額無制限だったとします。

そこに自転車保険賠償金額が無制限でかけても

無駄になりますね。

詳しくは前回記事を参考にして頂きたいのですが、

クレジットカードや火災保険の付帯サービスを確認すれば、

保険のムダを防げるかもしれませんよ。

【自転車保険 義務化と罰則?】保険に入るべき理由と、義務化対応の保険種類についてだよ

こちらは、メインをロードサービスとして

打ち出しています。

自身が加入している保険で賠償金額等足りており、

ロードサービスのみ加入したい方にオススメです。

ポイントは距離と自転車賠償責任と示談交渉の有無で、

3プラン用意されている点です。

個人的にオススメはプランSです。

CycleCallさんオススメのプランM無視してすみません(^^;

距離は事故した場所から移動したい場所を選べます。

(例えば駅やサイクルショップ等)

プランSでも50km距離があるので、

よっぽどの場所じゃない限り、

交通機関がある場所又はサイクルショップに運んで貰えるはずです。

自転車賠償責任保険は自動車保険の特約に入り、

1契約1台のサービスとなり、

本人のみが対象となります。

(自転車買い替え時は変更可能)

独身者や家族でオンリーワン趣味の方には

心強いサービスにw

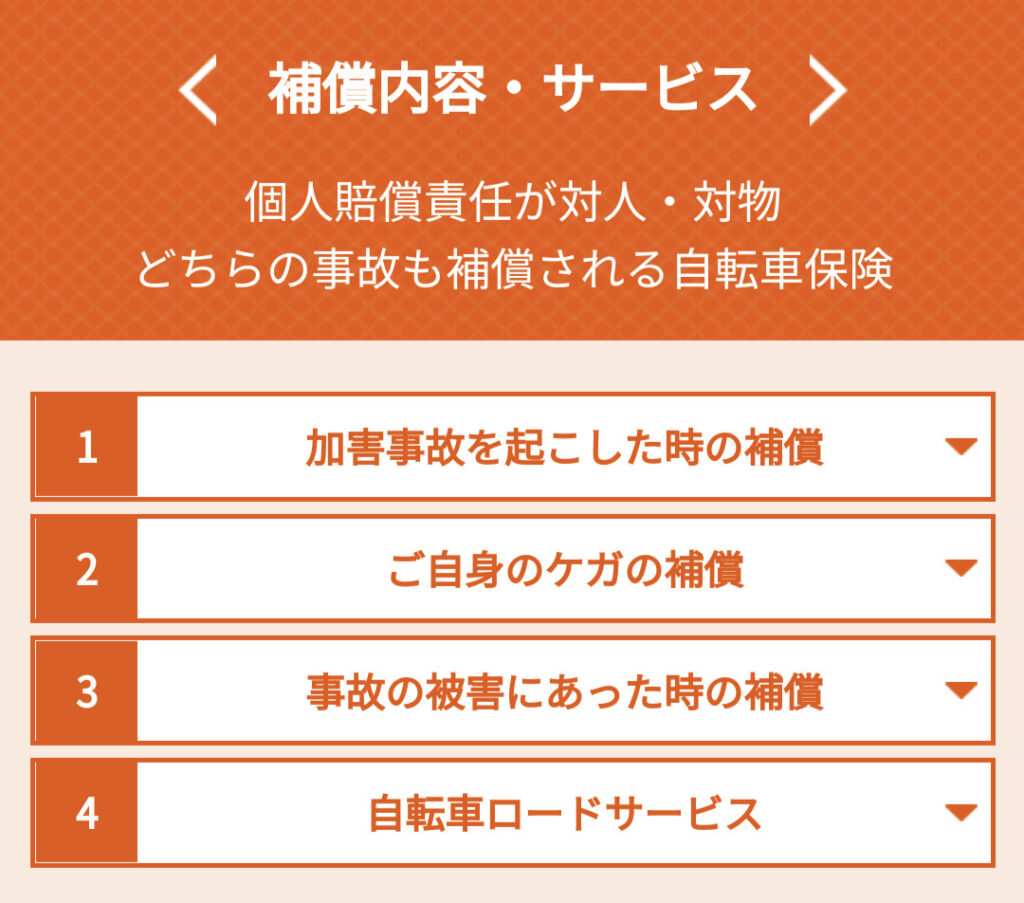

こちらは楽天の自転車保険になります。

賠償金額は1億円、自身のケガの医療費、示談交渉サービスがついています。

特徴は家族や夫婦、子供向けプランが分けられていることです。

加入している保険が自身のみで、

お子様や夫婦で自転車保険に加入したい場合にオススメの保険になります。

こにらは、

損保ジャパンのUGOKU

特徴は全部入りの最高水準ですw

正直保証の内容は最高です!

ただ、上の項でも話しましたが

既に加入している保険と重複するようなら

見直すべきなのが保険です。

月額980円。

先ずは手持ちの保険を確認してから加入ですね。

こにらは、

電話会社auで有名な

au損保のbycle

サービス内容も広く、

ゴールドプランなら弁護士費用も入ります。

ロードサービスもアプリで簡単に呼ぶことができるそうですよ。

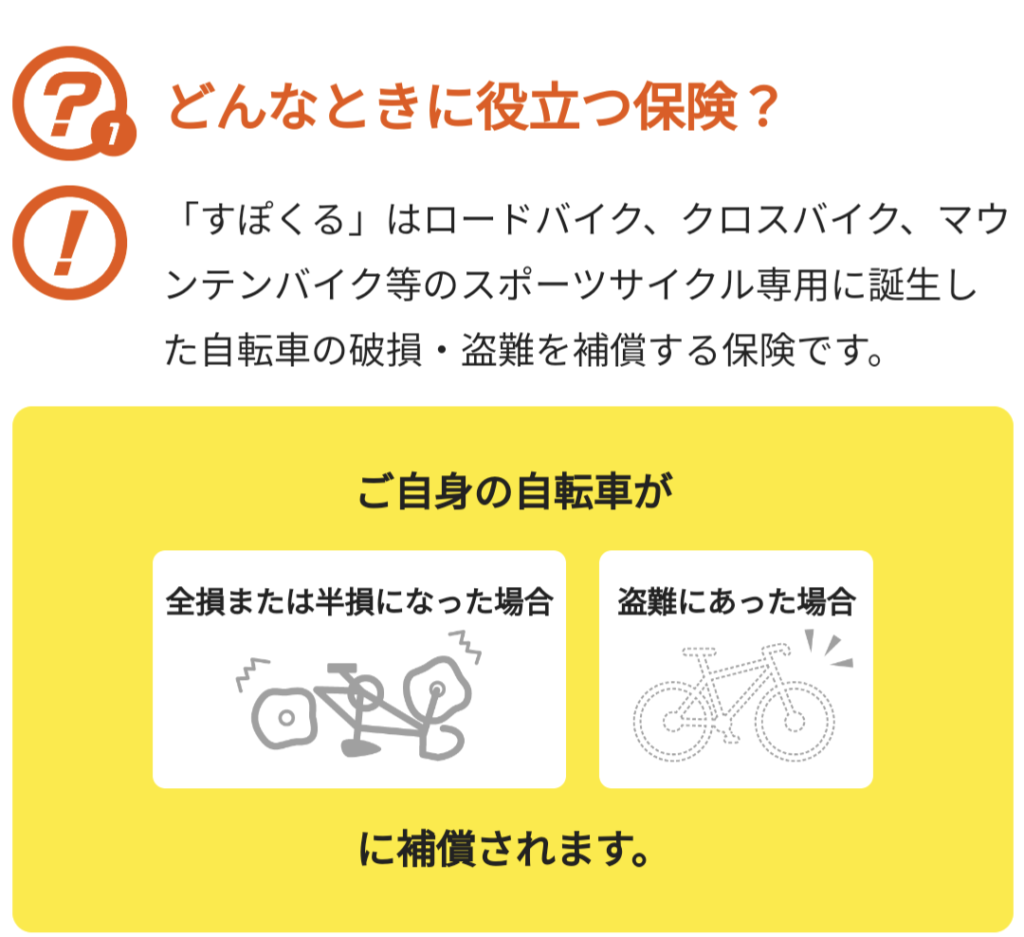

こちらは、スポーツ自転車本体につける保険

スポクル

10万円以上の自転車につけることができます。

人ではなく自転車なのが特徴です。

値段も車種により変わります。

盗難と破損に対応する保険なので、

フレームが心配な方に向けた保険になります。

自転車保険は自身の加入している保険の状況に応じて、

入るべきだと思います。

ロードバイクは遠出が多くなるため、

いざと言うときロードサービスの恩恵は計り知れません。

賠償責任や各種サービスをお手持ちの保険と考えながら、

自転車保険の加入を検討しましょう。

いざという時に必要な保険ですが、

賢く必要な分だけかけて保険上手になりましょう!